Binnen de arbeidsmarkt en het belastingstelsel staan grote veranderingen te wachten. Op 1 januari 2020 wordt de Wet arbeidsmarkt in balans ingevoerd en in 2022 gaat de vermogensrendementsheffing (box 3) op de schop. Arbeidsrechtadvocaat Lex Mook en fiscalisten Erwin Simons en Harry Handels bespreken de ontwikkelingen en plaatsen kritische kanttekeningen.

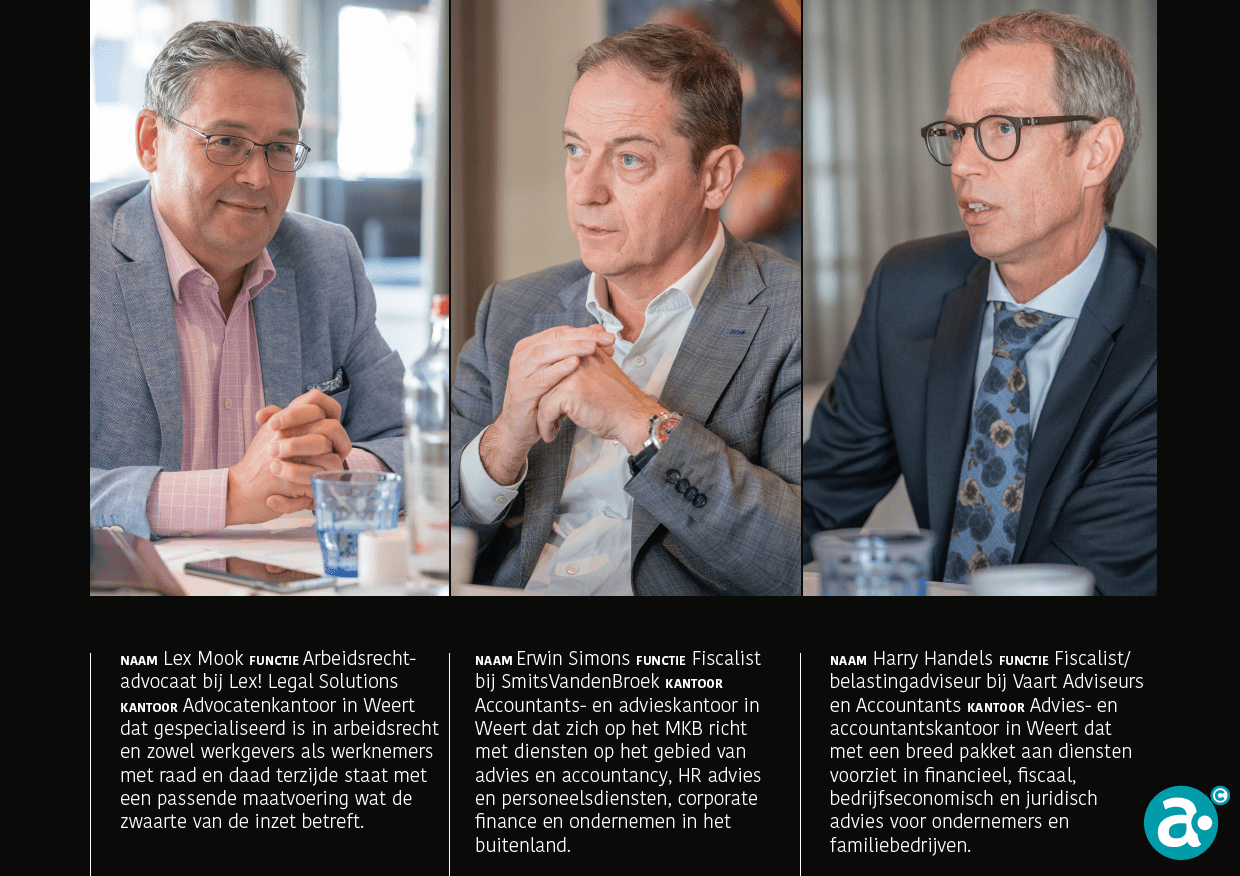

In de vergaderzaal van Hostellerie Munten steekt arbeidsrecht-advocaat Lex Mook (Lex! Legal Solutions) van wal over de Wet arbeidsmarkt in balans (WAB). “Die moet de kloof tussen vast en flex verkleinen. Simpel gezegd: met ingang van volgend jaar wordt vast minder vast en flex minder flex.”

Hij neemt een greep uit de wijzigingen. “De ketenregeling wordt verruimd: de periode waarna elkaar opvolgende tijdelijke contracten overgaan in een contract voor onbepaalde tijd gaat van twee naar drie jaar. Verder betalen werkgevers een lagere WW-premie voor werknemers met een vast contract (niet zijnde een oproepcontract) dan voor werknemers met een flexibel contract en geldt de transitievergoeding vanaf de eerste dag.” De Hoge Raad heeft 8 november jongstleden geoordeeld dat – kort gezegd – als voldaan is aan bepaalde vereisten de werkgever gehouden is om in te stemmen met een verzoek van de werknemer tot beëindiging van een slapend dienstverband, onder toekenning van een vergoeding aan de werknemer ter hoogte van de transitievergoeding. Deze uitspraak is mede gebaseerd op de (inmiddels deel van de WAB uitmakende) Wet Compensatie Transitievergoeding welke op 1 april 2020 in werking treedt.

Arbeidsmarkt

Veel werkgevers zijn zich al tijden op de nieuwe wet aan het voorbereiden. Met name ook werkgevers die actief zijn in branches waar veel oproepkrachten werkzaam zijn. Mook: “De regels voor oproepkrachten veranderen. Een werkgever moet bijvoorbeeld een oproepkracht voortaan minstens vier dagen voorafgaand aan een dienst oproepen. Als de werkgever vervolgens zijn oproep binnen die vier dagen geheel of gedeeltelijk intrekt of de tijdstippen wijzigt, moet deze alsnog loon betalen over de afgesproken uren. Dat heeft grote gevolgen bij het maken van planningen.”

“Ik begrijp de maatregel ergens wel, maar dit schiet te ver door”, vindt Harry Handels (VAART Adviseurs & Accountants). “Een werkgever kan niet altijd zo lang vooraf bepalen of er personeel nodig is. Een simpel voorbeeld. Als je een terras hebt, spelen weersomstandigheden een grote rol. Je weet niet of het over vier dagen al dan niet droog blijft of je dus kunt verwachten dat je gasten op het terras hebt.” Mook: “Afwijkingen van onder meer de oproeptermijn, bijvoorbeeld bij CAO, zijn mogelijk, maar ook daar zitten beperkingen aan.” Erwin Simons (SmitsVandenBroek) vindt het opmerkelijk dat een werknemer vanaf de eerste dag recht heeft op een transitievergoeding (ontslagvergoeding red.). “Dat is nu pas na twee jaar. De nieuwe maatregel kan de drempel voor een werkgever juist verhogen om iemand aan te nemen.”

Volgende stap

Er zitten dus wat haken en ogen aan. Is het dan wel een goede wet? Mook: “Onze mening over de ontwerpwet hebben wij gegeven in de consultatiefase. De focus ligt nu op adviseren over de mogelijkheden uitgaande van dat wat er ligt. Wat ik zie is dat de inkt van de Wet Werk en Zekerheid (WWZ) uit 2015 nog maar net droog is en er nu alweer een nieuwe wet wordt gelanceerd. Door de WWZ moest werkzekerheid in plaats van baanzekerheid het overkoepelende uitgangspunt van het hedendaagse arbeidsmarktbeleid worden. Dat lijkt te functioneren, maar in de praktijk levert de WWZ ook knelpunten op. De WAB is de volgende stap.”

Toekomstvisie

Ondertussen zijn arbeidsrechtspecialisten met verschillende achtergronden begonnen met het schrijven van een toekomstvisie op het arbeidsrecht. Er is een open platform waar iedereen zijn ideeën kwijt kan. Mook: “De werkgroep Wetboek van Werk 2025 heeft uitgangspunten uitgewerkt voor een toekomstbestendig arbeidsrecht. Veel zaken die we met elkaar geregeld hebben dateren uit de tijd van de industrialisatie. De maatschappij bestaat niet meer alleen uit grote groepen arbeiders. Het huidige arbeidsrecht sluit niet altijd meer aan bij een realiteit waarin er een veelheid van contractvormen bestaat waarmee werker en werkverschaffer, zoals de toekomstvisie het aanduidt, hun samenwerking vorm geven. Er is een fundamenteel nieuwe opzet nodig waarbij ook gedeeltelijke ontkoppeling van het arbeidsrecht en sociale zekerheid bekeken wordt.”

Belastingstelsel

Ook op het gebied van belastingen staan er veranderingen te wachten. Staatssecretaris Snel heeft onlangs een voorstel gepresenteerd om de belastingheffing in box 3 vanaf 2022 eerlijker te maken. Handels: “Of het echt eerlijker is, val te betwisten. Het is rechtvaardiger voor spaarders, maar onrechtvaardiger voor een andere groep. Onroerend goed wordt nu extra belast. Mensen die geïnvesteerd hebben in onroerend goed worden dus benadeeld.” Simons verduidelijkt wat er precies verandert. “Mensen betalen straks geen belasting meer over een groot deel van hun spaargeld in box 3. Nu betalen nog 2,9 miljoen mensen deze belasting. Volgens voorlopige berekeningen wordt de eerste 440.000 euro voor mensen met alleen spaargeld belastingvrij. Bovendien gaat bijna een half miljoen mensen minder belasting betalen dan dat zij nu doen. De overheid presenteert het als een eerlijkere heffing maar niet spaarders worden zwaarder belast. Is dat eerlijker?” Handels en Simons zien liever dat wordt teruggegaan naar de situatie van voor 2001. In dat jaar werd het boxenstelsel ingevoerd. Simons: “Voor die tijd werden de daadwerkelijke rendementen belast. Nu hebben we een systeem van heffingskortingen en toeslagen. Het is zo doorgeslagen dat er een belastingadviseur voor nodig is om het aan normale mensen uit te leggen.”

Beeldvorming beroepsgroep

Waar ze ook kanttekeningen bij plaatsen is dat indien het belastingplan 2020 verder ongewijzigd in werking treedt vanaf 2020 bepaalde onherroepelijk geworden vergrijpboeten, opgelegd aan medeplegende beroepsoefenaars als fiscalisten en accountants, openbaar worden gemaakt. De openbaarmaking betreft niet alleen de naam van de overtreder, maar ook de naam en adres van het kantoor. De bedoeling is het publiek te waarschuwen voor rotte appels onder de adviseurs. Handels: “Dat roept bij mij de vraagt op: hoe wordt er naar ons gekeken? Met deze vorm van ‘naming and shaming’ moet je voorzichtig zijn. De maatregel schiet zijn doel voorbij, het is een veel te zware maatregel.” Simons vult aan: “Het is goed dat er regelgeving is, maar dit schaadt de reputatie van onze beroepsgroep. We liggen al onder een vergrootglas. Zo hebben accountants en belastingadviseurs al een poortwachtersfunctie toegedicht gekregen in de opsporing van fiscale en financiële fraude. Je kunt je afvragen in hoeverre het onze taak moet zijn om fraude op te sporen. De regering moet zich ervan bewust zijn dat we steeds meer op ons bordje krijgen.”

Een ander voorbeeld in dat kader is de zogenaamde mandatory disclosure richtlijn, een maatregel die regelt dat belasting-adviseurs de advisering in het kader van internationale tax planning moeten melden. Simons: “Bovendien gaat de maatregel met terugwerkende kracht in. Adviezen moeten vanaf juni 2018 worden gemeld. We slaan volledig door wat mij betreft. Handels: Het kost enorm veel tijd en leidt tot een administratieve lastenverzwaring. Op het niet melden staan ook nog eens boetes van de hoogste categorie.

Mook vergelijkt het met de (straf)rechtspraak. “Het Openbaar Ministerie, de rechter en de advocaat, ieder heeft zijn eigen rol binnen het systeem. Dat is de enige manier dat het goed functioneert. Het OM is in die driehoek verantwoordelijk voor de opsporing.” Handels concludeert: “We zijn steeds meer bezig met randzaken. Binnen kantoren groot of klein ontkom je er niet aan om zogenaamde compliance verantwoordelijken aan te wijzen met als taak om te kijken of er geen regels overtreden worden. Ook vanuit de beroepsorganisaties wordt hier controle op uitgeoefend. Dit kost natuurlijk tijd en geld, aan de andere kant is het ook goed, want het houdt je scherp.