Wie het nieuws een beetje gevolgd heeft, kan het niet ontgaan zijn: de inflatie en rentes knallen omhoog. En die twee hebben duidelijk met elkaar te maken. De hoge inflatie is een hele belangrijke oorzaak voor het stijgen van de rente.

Inflatie in 40 jaar niet zo hoog geweest

Laten we beginnen met de inflatie. De gemiddelde consumentenprijzen gingen in januari met ongeveer 6,4% omhoog. Dat is de hoogste prijsstijging in 40 jaar tijd.

Bron: CBS

De belangrijkste aanjager van de inflatie zijn de sterk gestegen energieprijzen. Afgelopen januari was energie bijna 90% duurder dan een jaar geleden. Maar niet alleen energie werd duurder, ook van allerlei grondstoffen en voedingsmiddelen liepen de prijzen fors op.

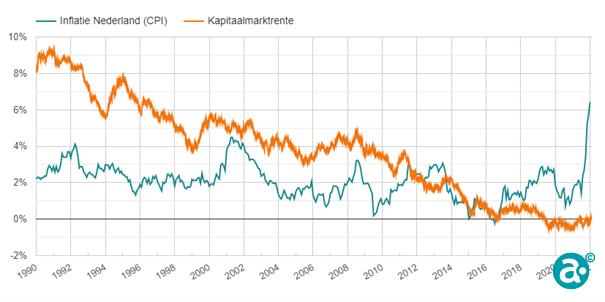

Inflatie en rente…

Een stijgende inflatie leidt vrijwel altijd (uiteindelijk) tot stijgende rentes. Dat is ook wel logisch, omdat een normale rentevergoeding in ieder geval hoger moet zijn dan de inflatie. Waarom zou iemand geld beschikbaar stellen (uitlenen) als de vergoeding op dat geld zo laag is dat deze de inflatie niet goedmaakt?

Toch zien we in bovenstaande grafiek dat dit de laatste jaren in Nederland wel het geval is. De inflatie in Nederland is de laatste jaren flink hoger dan de kapitaalmarktrente (rente tienjarige Nederlandse Staatslening).

De heeft met name met het beleid van de centrale banken te maken. In het geval van Nederland is dat vooral het beleid van de Europese Centrale Bank (ECB). De ECB drukt nu al jaren de rente bewust naar beneden om het lenen van geld goedkoop te houden. Dit is volgens de centrale bank nodig om de economie te stimuleren om economische problemen die zouden kunnen ontstaan door de coronapandemie (en eerder al de kredietcrisis) op te vangen.

… wat gaat de ECB doen?

Het laag houden van de rente in tijden van een lage inflatie is op zich nog wel logisch. Maar je zou verwachten dat de Europese Centrale Bank (ECB) de rente met deze hoge inflatiecijfers wel omhoog zou gooien? Andere centrale banken hebben dat ook al gedaan of hebben aangegeven dat binnenkort te gaan doen. Maar de ECB ging er tot kort geleden nog vanuit dat de hogere inflatie tijdelijk zou zijn en dat ze daarom niets met de rentes zouden hoeven te doen.

De markt acht de kans echter steeds groter dat de ECB het beleid toch aan zal passen. De rentes op de internationale rentemarkten lopen daar in ieder geval al op vooruit met flinke stijgingen.

Hypotheekrente, leenrente en spaarrente

De marktrentes reageren vrijwel direct op marktontwikkelingen. Dat betekent niet dat consumenten ook direct wat merken.

Hypotheekrentes

Als de kapitaalmarktrente stijgt, volgen de hypotheekrentes vaak al snel. Dat is nu ook het geval. De afgelopen weken duikelen de hypotheekbanken over elkaar heen met het verhogen van de rente. De actuele hypotheekrente is nog steeds historisch laag, maar de gemiddelde hypotheekrente is in korte tijd met bijna 0,50% gestegen.

Leenrentes

Kredietverstrekkers reageren vaak met wat meer vertraging op de ontwikkelingen op de rentemarkten. Toch hebben de afgelopen dagen al diverse kredietverstrekkers de rente op hun leningen verhoogd. Vooralsnog gaat het om kleine verhogingen, maar als de marktrentes blijven stijgen, zal geld lenen vanzelf duurder worden.

En de spaarrente dan?

Voor iedereen die geld wil lenen, is de lage rente natuurlijk goed nieuws. Voor iedereen die geld over heeft en dat op een spaarrekening heeft staan, geldt natuurlijk dat de lage rente een drama is. Voor de meeste spaarrekeningen geldt dat er al enige tijd helemaal geen spaarrente vergoed wordt. Sterker nog: bij grote spaarbedragen wordt door de meeste banken zelfs een negatieve rente in rekening gebracht!

Je zou verwachten dat een stijgende marktrente ook een stijgende spaarrente betekent. Maar daar ziet het voorlopig nog niet naar uit. De meeste banken hebben namelijk momenteel nog (spaar)geld over. En als ze dat overtollige geld uit moeten lenen aan andere banken of aan de ECB, betalen ze daar nog steeds rente over. Dus zo lang de ECB de rente laag houdt, lijkt de kans op stijgende spaarrentes klein.